La reducción de las tasas de interés que se ha venido registrando desde mediados de 2025 no es un dato técnico reservado a economistas o banqueros. Es, ante todo, una señal que impacta de manera directa la vida cotidiana de miles de familias. Cuando el costo del dinero baja, lo que cambia no es solo una cifra en los informes financieros. Cambia la cuota del préstamo del carro, la posibilidad de refinanciar deudas, el acceso a una vivienda o la decisión de emprender un pequeño negocio. En términos sencillos, un entorno de tasas más bajas amplía el margen de maniobra de los hogares.

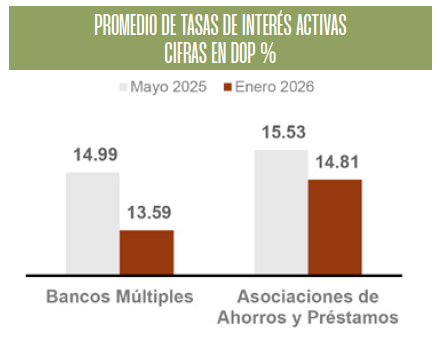

Las medidas adoptadas por las autoridades monetarias, impulsar una mayor liquidez en el sistema y reducción de la tasa de referencia, han comenzado a trasladarse al mercado. Primero, de acuerdo a reportes oficiales de las autoridades gubernamentales, se abarataron los préstamos entre bancos; luego, los costos de captación, y gradualmente han descendido las tasas que se cobran a empresas y personas. Ese proceso, conocido como mecanismo de transmisión monetaria, no es inmediato, pero ya muestra resultados.

Para las familias, el efecto más visible está en el crédito de consumo. Una reducción en estas tasas implica cuotas mensuales más manejables y, en muchos casos, la posibilidad de reorganizar compromisos financieros que antes resultaban asfixiantes. Menos intereses significan más recursos disponibles para ahorro, educación o salud.

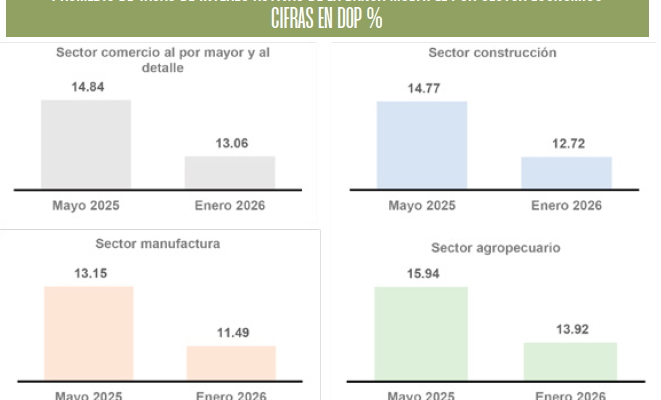

En el ámbito hipotecario, aunque el ajuste ha sido más moderado, cualquier punto porcentual cuenta. Una tasa ligeramente menor puede representar miles de pesos de diferencia a lo largo de la vida de un préstamo. Si la tendencia continúa, más hogares podrían dar el paso hacia la adquisición de una vivienda propia, dinamizando a su vez sectores como la construcción.

Sin embargo, este nuevo escenario también tiene matices. Los ahorrantes reciben hoy menores rendimientos por sus depósitos. Es el otro lado de la moneda: cuando el crédito se abarata, el premio por ahorrar disminuye. De ahí que la educación financiera cobre mayor relevancia. Las familias deben evaluar si conviene mantener fondos en instrumentos tradicionales o diversificar hacia opciones que ofrezcan mejor equilibrio entre riesgo y rentabilidad.

Desde una perspectiva más amplia, tasas más bajas pueden estimular la actividad económica. Comercios, industrias y productores agropecuarios acceden a financiamiento en condiciones más favorables, lo que facilita inversión y expansión. Si las empresas crecen, aumenta la generación de empleo y mejora el ingreso de los hogares. El círculo virtuoso es posible, siempre que se mantenga la estabilidad de precios.

Ese es el punto crucial. La reducción de tasas solo es sostenible si la inflación permanece bajo control. Un crédito más barato pierde sentido si los precios suben con rapidez y erosionan el poder adquisitivo. Por eso, el desafío de las autoridades es equilibrar crecimiento y estabilidad.

Para la ciudadanía, la clave está en aprovechar este contexto con prudencia. Tasas más bajas no deben traducirse en endeudamiento irreflexivo, sino en decisiones estratégicas: consolidar deudas, invertir en activos productivos o asegurar patrimonio familiar.

{kind=link}

Comentarios